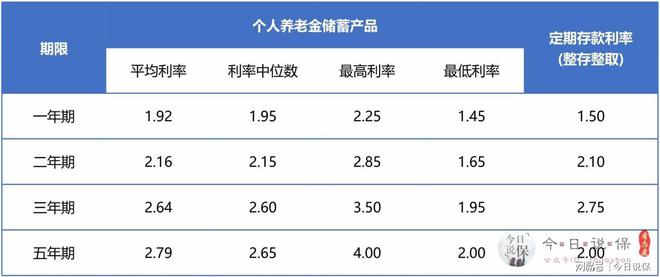

关于个人养老金,部分银行给出了4%的存款利率。这一政策旨在鼓励人们通过储蓄来规划自己的退休生活,同时也为银行提供了一种吸引存款的方式。个人养老金的推出,有助于缓解人口老龄化带来的养老压力,提高国民的养老保障水平。个人养老金的利率并非一成不变,它会受到市场利率和银行政策的影响。投资者在选择个人养老金时,应该根据自身风险承受能力和投资目标进行综合考虑。

个人养老金概述

个人养老金是指由个人自愿缴纳、政府监管的一种养老保险制度,它旨在通过储蓄和投资的方式,为参保人在年老时提供稳定的养老金收入,目前,我国个人养老金制度正在逐步推广和完善,越来越多的银行开始提供个人养老金产品。

银行个人养老金产品

目前,部分银行已经推出了个人养老金产品,这些产品通常包括储蓄存款、理财产品等,其中储蓄存款是最常见的选择,除了储蓄存款,一些银行还提供其他类型的理财产品,如债券、股票等,供客户选择,这些产品的收益率和风险程度各不相同,客户可以根据自己的风险承受能力和投资目标进行选择。

4%的存款利率

部分银行将个人养老金存款利率提高至4%,这一利率水平相较于其他银行的产品具有一定的竞争力,客户在选择银行产品时,除了关注利率水平外,还需要考虑其他因素,如银行的信誉度、产品的风险程度等,客户在选择银行产品时需要全面考虑各种因素,做出明智的投资决策。

个人养老金投资的优缺点

个人养老金投资具有一定的优点和缺点,优点在于,通过投资个人养老金产品,客户可以在年老时获得稳定的养老金收入,为退休生活提供经济保障,个人养老金投资还可以帮助客户规划未来的财务计划,实现财务自由,缺点在于,投资个人养老金产品需要客户承担一定的投资风险,如市场风险、利率风险等,如果客户选择的产品不适合自己的风险承受能力和投资目标,可能会导致投资失败并损失本金。

如何选择个人养老金产品

在选择个人养老金产品时,客户需要考虑多个因素,客户应该了解自己的风险承受能力和投资目标,以便选择适合自己的产品,客户可以参考银行的信誉度和产品的历史表现来选择可靠的产品,客户还可以考虑产品的流动性,以便在需要时能够随时取出资金。

针对以上情况,我们提出以下建议:在选择个人养老金产品时,客户应该谨慎选择适合自己的产品;同时关注市场动态和利率变化及时调整自己的投资策略;最后注意保持理性投资心态不要盲目跟风或者追求短期利益而忽视了长期收益的稳定性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号